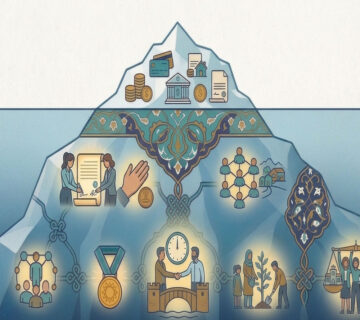

هر روز هزاران کسبوکار با تیمی توانمند، محصولی ارزشآفرین و ظرفیت رشد بالا برای دریافت تسهیلات یا جذب سرمایه به نهادهای مالی مراجعه میکنند، اما پاسخ بسیاری از آنها یکسان است: سابقه اعتباری کافی وجود ندارد، وثیقه مناسب ارائه نشده است یا دادههای لازم برای ارزیابی ریسک در دسترس نیست.

در نتیجه، سرمایه یا هرگز به این کسبوکارها نمیرسد یا با هزینهای بسیار بالا تأمین میشود؛ اتفاقی که نهتنها مسیر رشد یک بنگاه را محدود میکند، بلکه سرعت نوآوری، اشتغال و بهرهوری اقتصاد را نیز کاهش میدهد.

این مسئله صرفاً یک دغدغه اجتماعی نیست؛ بلکه نشانهای از یک ناکارآمدی جدی در نظام تخصیص سرمایه است.

بر اساس گزارش اخیر بانک جهانی و IFC، با وجود گسترش چشمگیر زیرساختهای دیجیتال، هنوز حدود ۱.۳ میلیارد نفر در جهان به خدمات بانکی رسمی دسترسی ندارند و نزدیک به سه میلیارد نفر فاقد سابقه اعتباری کافی برای ارزیابی در چارچوبهای سنتی هستند. در میان این گروه، زنان، صاحبان کسبوکارهای کوچک، فعالان اقتصاد غیررسمی و کارآفرینان نوپا سهم قابل توجهی دارند.آیا نبود سابقه اعتباری الزاماً به معنای نبود اعتبار است؟یا آنچه در بسیاری از موارد رخ میدهد، ناتوانی نظامهای ارزیابی در مشاهده ظرفیت واقعی افراد و بنگاههاست؟ ...

ادامه مطلب