ورود شرکت های دانش بنیان و استارتاپها به بازار سرمایه

مسئله ورود استارتاپها و شرکتهای دانشبنیان به بازار سرمایه و عرضه عمومی سهام این شرکتها از موضوعات مطرح در اقتصاد ایران بوده و مخالفین و موافقین این امر استدلالهایی در جهت اثبات مدعای خود مطرح نمودهاند.

اولین عرضه عمومی(IPO)، اولین فروش سهام توسط یک شرکت است. شرکتهای کوچک که به دنبال رشد بیشتر شرکت خود هستند، اغلب از IPO به عنوان راهی برای تولید سرمایه مورد نیاز برای گسترش استفاده میکنند.

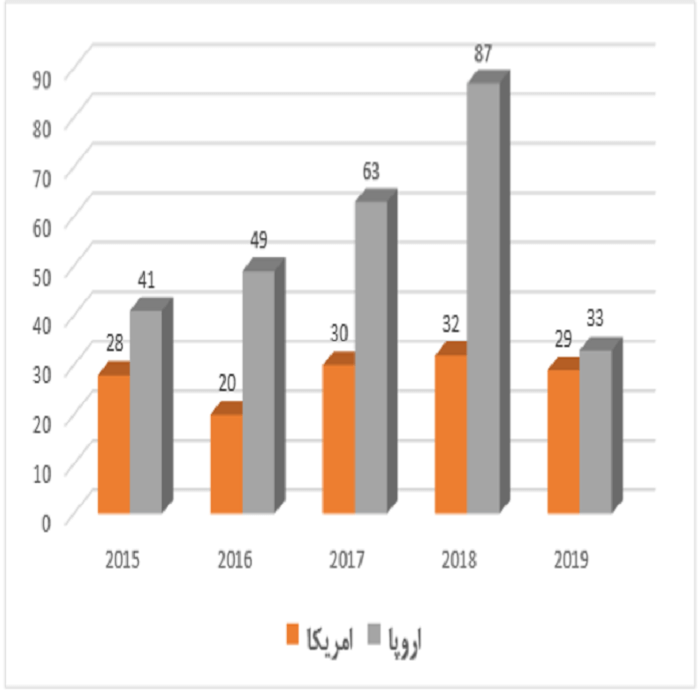

نگاه به تجربه دیگر کشورها نشان میدهد امر ورود استارتاپها و شرکتهای دانشبنیان به بازار سرمایه بسیار رایج بوده است. گزارش وضعیت فناوری اروپا در سال ۲۰۱۹ نشان می دهد، طی این سال تعداد ۸۷ شرکت اروپایی و ۳۲ شرکت امریکایی سهام خود را عرضه عمومی کرده اند. آمار مربوط به عرضه عمومی سهام شرکتهای دانشبنیان در اروپا و امریکا در پنج سال اخیر در زیر آورده شده است.

نکته: آمار مربوط به سال ۲۰۱۹ تا ماه سپتامبر میباشد.

براساس گزارش وضعیت فناوری اروپا، شرکتهای عرضه عمومی شده در سال ۲۰۱۸، رشد ۲۲۲ درصدی در قیمت سهام خود را تجربه کرده و بنابراین میتوان گفت امر ورود این شرکتها به بازار سرمایه به خودی خود دچار اشکال نبوده و تنها باید پرسید الزامات تحقق این امر چه بوده و استارتاپها و شرکتهای دانشبنیان در چه صورتی میتوانند تجربه موفقی در صورت ورود به بازار سرمایه کسب نمایند؟

موافقین و مخالفین ورود استارتاپها

موافقین ورود استارتاپها به بازار سرمایه مزایایی نظیر تزریق سرمایه، حل مشکل تأمین مالی، ترغیب مردم به سرمایهگذاری و تنوع بخشی به سبد داراییهای بورسی را مهمترین عوامل مثبت در جهت ورود شرکتهای مذکور به بازار بورس معرفی میکنند.

از سوی دیگر، ورود این شرکتها به بازار بورس، مخاطراتی نیز در پی خواهد داشت. در بورس، اعداد بسیار مهم میباشند، در حالیکه استارتاپها به منظور فعالیت بهتر و ادامه مسیر رشد خود نیاز دارند تا درگیر دغدغههای عدد و رقمی نشده و بتوانند چابکی خود را حفظ نمایند. ارزش سهام شرکتها با اثرات روانی بازار بورس بالا و پایین رفته و ممکن است استارتاپها تاب و توان تحمل این تنشها را نداشته و به همین دلیل بواسطه پیوستن به بورس، از مسیر اصلی خود منحرف شوند. نکته حائز اهمیت دیگر، ساختار متفاوت استارتاپها در مقایسه با شرکتهای سنتی است. استارتاپها در شیوه حسابداری، درآمد زایی، شکل هزینهها و فرایندهای تصمیم سازی تفاوت قابل توجهی با شرکتهای سنتی داشته و چه بسا به موجب همین تفاوتها، بواسطه ورود به بازار بورس با مخاطراتی مواجه شوند که چابکی – که مهمترین ویژگی هر استارتاپی است- را از آنها سلب نماید.

زمانی مناسب ورود استارتاپ ها و شرکتهای دانشبنیان به بورس

در پاسخ باید اشاره نمود که استارتاپ، تنها یک مرحله از عمر هر شرکتی بوده و وقتی استارتاپی به بلوغ نسبی میرسد، میتوان گفت زمان مناسبی به منظور ورود آن به بازار سرمایه است. به عبارت دیگر، یک استارتاپ تنها زمانی میتواند سهام خود را در بازار سرمایه عرضه دارد که از مرحله استارتاپی عبور کرده و به یک سطح پایدار و قابل قبول از درآمدزایی، نحوه هزینه کرد و سازماندهی در فرایند تصمیم سازی رسیده باشد. تجربه شرکتهای موفق دنیا نظیر آمازون، اپل و مایکروسافت نیز نشان میدهد تنها بعد از گذشت چند سال از عمر یک استارتاپ و رسیدن به یک مرحله با ثبات و پایدار، میتوان انتظار تجربه موفق بواسطه ورود یک شرکت به بازار سرمایه را داشت. بنابراین استارتاپها و شرکتهای دانش بنیان داخلی نیز میبایست با توجه به عوامل مذکور، الزامات ورود خود به بازار بورس را در ابتدا تحقق بخشند و سپس در انتظار عرضه عمومی سهام خود در بازار بورس باشند. تنها در این صورت یک تجربه موفق در انتظار ایشان بوده و میتوانند از مزایایی که بواسطه ورود آنها به بورس توسط موافقین اشاره میشود، بهرهمند شوند.

Snap Inc تجربه شرکت

Snap Inc یکی از شرکت هایی بوده که در سال های گذشته به دنبال IPO بوده است. این شرکت که بخاطر پلتفرم SnapChat شناخته شده است در سال ۲۰۱۷ به میزان ۳.۴ میلیارد دلار جمع آوری کرد. با این وجود سهام این شرکت به بالاتر از ۱۷ دلار IPO شد. اما بعد از ارائه سه ماهه و گزارش آمار ناامید کننده رشد کاربران این شرکت، سرمایه گذاران درمورد ادعاهای اسنپ در خصوص ” آمار گمراه کننده” رشد کاربران شکایت کردند. تا نهایتا این شرکت در ژانویه سال ۲۰۲۰ با ارزش ۱۸۷ میلیون دلار تسویه حساب کرد. در حال حاضر سهام این شرکت در زیر قیمت IPO خود خرید و فروش میشود.

[۱] State of European Tech Report 2019

{kind=link}

بدون دیدگاه